下半年鋅市場將維持供應過剩和需求疲軟格局

2025年06月10日 11:18 3320次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 吳坤金 張世驕

上半年,鋅價持續下滑,1—5月,滬鋅價格下跌12.31%,至22120元/噸;總持倉減少5.99萬手,至22.67萬手。倫鋅3M合約下跌12.12%,至2629.5元/噸;總持倉微降至21.37萬手。綜合來看,上半年的鋅市行情大致可以分為4個階段:

1月2日—2月5日,滬鋅價格出現持續性單邊下行,其間,滬鋅指數最大跌幅達7.89%。從預期層面看,鋅礦增產預期和冬季鋅冶煉廠備庫需求,共同推動鋅精礦加工費抬升。從現實層面看,雖然上期所期貨庫存在2024年交割后僅有1200噸,但自1月2日起,滬鋅2501—2502合約月間價差自470元/噸的高點逐步回落,滬鋅指數總持倉也有明顯回落。鋅產業呈現預期弱、現實由強轉弱的狀況,鋅價出現持續性單邊下行。

2月6日—3月27日,滬鋅價格呈現寬幅區間震蕩。2024年底—2025年初,部分鋅冶煉廠因利潤不足大幅減產,導致春節期間冶煉廠原料庫存以及國內社會庫存累庫幅度遠低于往年同期。春節后,下游企業逢低采買備庫,買單支撐下鋅價橫移震蕩。

3月28日—4月7日,滬鋅價格出現持續性單邊下行,其間,滬鋅指數最大跌幅達9.62%。鋅精礦港口庫存持續累庫,鋅過剩預期加劇。隨后,特朗普政府于4月3日宣布施行“對等關稅”,其征收范圍及幅度大超預期,在高關稅背景下,全球經濟貿易風險加大,全球市場押注衰退,大宗商品均有較大跌幅。

4月8日—5月30日,滬鋅價格呈現寬幅區間震蕩。清明節鋅價暴跌后,下游逢低備庫較多,滬鋅連續合約—連一合約價差單日自65元/噸暴漲至290元/噸。后續伴隨“金三銀四”小旺季下游企業的持續提庫,以及社會庫存處于相對低位,滬鋅連續合約—連一合約價差一路上行至465元/噸的高點。其間,社會庫存呈去庫態勢,基差及月間價差高位震蕩,近端鋅錠偏緊情形下,滬鋅呈現寬幅區間震蕩。

鋅價過剩周期仍未結束

從加工費視角對比三輪鋅過剩周期:第一輪(2018年2月—2020年3月)國產TC從3150元/噸上漲至6400元/噸,抬升3250元/噸;第二輪(2022年4月—2023年5月)從3400元/噸上漲至5900元/噸,抬升2500元/噸;本輪(2025年1月至今)國產TC從1200 元/噸上漲至3500元/噸,抬升2300元/噸。當前,加工費絕對值顯著低于前兩輪周期末端,仍有上行空間。

復盤礦冶利潤分配規律,鋅過剩周期可分為兩階段:第一階段,鋅礦過剩、鋅錠不足,鋅礦利潤下行,鋅冶利潤上升;第二階段,過剩鋅礦轉化為鋅錠,礦、冶利潤共振下行,推動鋅價加速下跌。前兩輪周期顯示,鋅冶利潤滯漲轉跌節點與鋅價加速下行高度重合。

當前,鋅供應端正處于鋅礦過剩向鋅錠過剩的過渡期。雖然庫存與月差數據尚未體現鋅錠實質性過剩,但 企業排產情況顯示,6—7月,鋅冶煉廠開工率高企,鋅錠供應量較5月預計增加約5萬噸。2025年,鋅礦供應由緊轉松,全年增量或達50萬噸,這些增量礦石最終將轉化為精煉鋅,預示鋅價過剩周期尚未結束,存在大幅下跌風險。不過,鋅礦向鋅錠的轉化節奏及對盤面影響,會隨冶煉廠、鍍鋅廠產銷計劃動態調整。

伴隨鋅價下行,冶煉利潤收窄或促使鋅冶煉廠聯合控產挺價,通過減少供應抬高加工費、減緩鋅價跌速。若鋅價大幅下跌,下游企業也可能延續逢低戰略備庫操作,提振鋅錠表觀需求。冶煉廠控產與下游企業補庫行為,均會對鋅價下行形成阻力,但實際影響程度仍需結合后續產銷數據動態分析。

下半年鋅價運行狀況展望

從宏觀背景來看,2025年,全球宏觀經濟擾動增大,美元債務問題以及特朗普政府關稅政策推高不確定性。在高關稅情形下,進口商品價格抬升,居民消費下滑,貨幣政策陷入“保增長”與“控通脹”的兩難境地,美國財政政策空間有限,美國存在一定衰退風險。

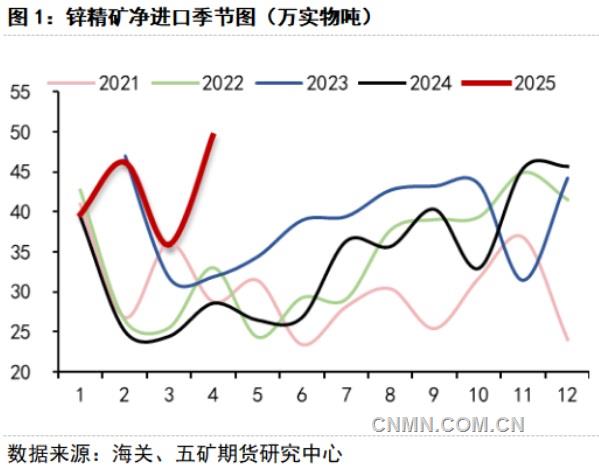

從鋅礦供應來看,2025年是鋅礦供應拐點。2025年年初,市場普遍預計全年鋅礦增量約50萬噸,從海外鋅礦企業一季報發現,一季度,全球主要鋅礦出礦順暢,Kipushi同比增加4.27萬金屬噸,Antamina同比增加2.66萬金屬噸,Tara同比增加2.16萬金屬噸。海外鋅礦的順利出產在進口TC以及鋅礦進口數據也有較好的體現。預計下半年,鋅礦供應仍居相對高位,但仍需警惕美國Red Dog項目因關稅政策帶來的產量擾動以及其他突發事件對大型礦山的影響。

從鋅錠供應來看,TC的抬升以及副產品價格的強勢共同推高鋅冶煉廠利潤,原料礦石相對寬松的情景下,預計下半年鋅錠供應維持55萬~60萬噸的相對高位。根據SMM預測,6月,國內精煉鋅產量59.02萬噸,7月,精煉鋅產量延續高位,環比同比均有一定增幅。

從下游需求來看,鋅錠的主要初端需求集中于鍍鋅鋼材,終端需求集中于房地產、基建等傳統板塊。當前,在房地產、基建行業不景氣的大背景下,黑鏈價格持續下行,國內鍍鋅鋼廠利潤長期維持相對低位,除鍍鋅鐵塔等個別行業訂單較好外,大部分需求終端增速相對有限。

綜合來看,預計下半年鋅市場將繼續維持供應過剩、需求疲軟的基本格局。在特朗普關稅政策下,美國經濟衰退風險升溫,鋅礦端的過剩或將從6月起逐步傳導至鋅錠端,供應過剩與需求低迷形成共振。下半年,滬鋅指數或將出現大幅下行,若海外金融市場出現宏觀風險,鋅價或將下跌至鋅礦90%成本線附近。

(作者單位:五礦期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:m.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。